Welke financieringsmix past bij jouw onderneming?

Het komt steeds vaker voor dat ondernemers via meerdere financieringsbronnen geld ophalen om hun plannen te realiseren. Waarom steeds vaker wordt gekozen om financieringsbronnen te stapelen lees je in deze blog.

Als ondernemer zul je aan financieren niet ontkomen. Wanneer je een onderneming wilt starten, heb je startkapitaal nodig en met groeiplannen of internationale ambities heb je groeikapitaal nodig. Ook voor innovatiewensen, een bedrijfsovername of als je organisatie in zwaar weer zit, heb je financiering nodig. Soms is er genoeg eigen vermogen om de plannen te verwezenlijken, maar vaak zal er een externe financieringsbron aangeboord moeten worden.

De zoektocht naar financiering begint bij het bepalen van de overkoepelende financieringsvorm die het beste past bij de fase waar je onderneming in zit. Als startende ondernemer, start-up of scale-up kun je je het beste richten op het aantrekken van eigen vermogen. Als je organisatie al wat langer bestaat of als je een aantal opvolgende jaren winst hebt gemaakt, kun je kijken naar financieringen via vreemd vermogen.

Het kiezen van een financieringsvorm

Als je eenmaal weet of je eigen vermogen of vreemd vermogen wilt aantrekken, kun je dieper ingaan op de verschillende financieringsvormen. Als je eigen vermogen wilt aantrekken, kun je dat doen via Venture Capitalists, aandelencrowdfunding, fondsen en de effectenbeurs. Vreemd vermogen kun je aantrekken door middel van leningen, crowdfunding, factoring, leasing, handelskrediet en microkrediet. Er bestaan ook financieringsvormen die onder beide overkoepelende financieringsvormen vallen, namelijk subsidies, Business Angels en familie en vrienden.

Als je financiering zoekt, maakt het eigenlijk niet uit waar het geld vandaan komt. Zolang je de financier kunt vertrouwen, er redelijke voorwaarden aan vast zitten en het niet te veel tijd kost maakt het niet uit of je financiering ophaalt via bijvoorbeeld fondsen of factoring. Zeker vroeger kwam het nagenoeg altijd voor dat de volledige financieringsbehoefte werd voldaan door een enkele partij, meestal de bank. Toch komen er steeds meer alternatieven op de markt, nu banken niet altijd meer (volledig) willen financieren.

Financieringsvormen stapelen

Als je de verschillen tussen eigen vermogen en vreemd vermogen weet en jezelf hebt afgevraagd welke vorm van financiering het beste bij je organisatie past, is een waarschijnlijke conclusie dat er meerdere financieringsvormen passend zijn. Door de terughoudende houding van banken en het toenemende aantal financieringsopties komt steeds vaker voor dat verschillende financieringsvormen gecombineerd worden. Dit noem je gestapeld financieren of een financieringsmix.

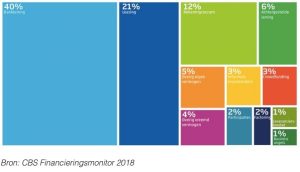

Volgens de meest recente cijfers van het CBS wordt 40 procent van de totale succesvolle mkb-financiering opgehaald als banklening. Op plek twee en drie staan leasing met 21 procent en rekeningcourant met 12 procent. Deze vormen van financiering worden allemaal door banken aangeboden. Leasing wordt echter ook door alternatieve financiers gedaan. Op afstand volgen de achtergestelde lening (6 procent) en overig eigen vermogen en overig vreemd vermogen (respectievelijk 5 en 4 procent). De financieringsvorm die de laatste jaren steeds meer in het nieuws komt, crowdfunding, maakt maar voor 3 procent deel uit van de totale succesvolle mkb-financieringen.

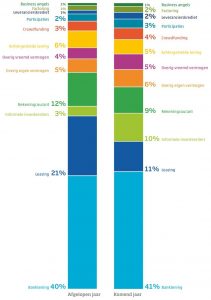

Naar verwachting is het aandeel van bankleningen in het totaal van succesvolle mkb-financiering nagenoeg gelijk gebleven in 2019. Waar leasing en rekeningcourant naar verwachting aan percentage zullen inleveren (respectievelijk van 21 naar 11 procent en van 12 naar 9 procent), zal het aandeel van informele investeerders toenemen tot 10 procent. Over het algemeen blijven banken een erg belangrijke financieringsbron voor mkb-ondernemers en vindt er een verschuiving plaats binnen de alternatieve financiers.

De redenen om gestapeld te financieren

Hoe vaak financieringen gestapeld worden is niet bekend. Er zijn geen cijfers die uitdrukken welk percentage van financieringen bestaat uit een mix. Wel weten adviseurs, alternatieve financiers en ondernemers die financiering opgehaald hebben uit ervaring dat gestapeld financieren steeds vaker voorkomt. Of gestapeld financieren een goede optie is, ligt in eerste instantie aan je plannen. Als je financiering nodig hebt voor meerdere doelen, bijvoorbeeld voor de aankoop van een machine én om te groeien, is het heel goed mogelijk dat je een betere deal kunt sluiten door de totale financieringsbehoefte op te splitsen naar doel. Je kiest bij ieder onderdeel van je financiering de best passende financieringsvorm. Zo sluit leasing het beste aan bij de financiering van een machine en is aandelencrowdfunding zeer geschikt om groeikapitaal op te halen. Niet alleen kun je geld besparen bij het sluiten van de deals, ook is de kans op een succesvolle financiering veel groter. De financieringsvorm past namelijk beter bij het doel.

Dat de vorm aansluit bij het doel is echter niet de enige reden. Vaak word je als ondernemer al de richting van gestapeld financieren ingestuurd door de financiers. Zelf willen of kunnen ze niet aan de totale financieringsbehoefte voldoen. Door gestapeld te financieren wordt het risico voor de financier gespreid, waardoor ze wel een deel van de totale behoefte willen en kunnen financieren. Zo wil een bank vaker krediet verstrekken als bijvoorbeeld door crowdfunding al geld is opgehaald. De interesse van de ‘crowd’ laat zien dat er vertrouwen in de plannen is en de bank loopt minder risico.

Dit artikel is overgenomen van SmartFunding en is geschreven door Rowan Hermes